Ключевая ставка — основной инструмент денежно-кредитной политики государства. Это процент, под который коммерческие банки могут занимать деньги у Центрального банка России.

Кредиты от регулятора нужны банкам, когда для выполнения обязательств им не хватает собственных денег. Это случается довольно часто, особенно в периоды кризисов и санкций.

Иными словами, ключевая ставка ЦБ — это стоимость денежных займов для кредитных организаций и, в конечном счете, для простых заемщиков: розничные кредитные ставки всегда повышаются вслед за ключевой.

Уровень ключевой ставки напрямую влияет на темпы розничного кредитования: чем выше ставка, тем дороже кредиты и тем меньше их берут. Плюс такой ситуации для государства — снижение инфляции, так как деньги становятся дорогими.

А еще при повышении ставки растет выгода от вкладов и депозитов: деньги в банк можно положить под более высокий процент.

И наоборот: чем дешевле займы, тем больше их оформляют и тем активнее российская экономика наполняется деньгами. Но при этом растут и инфляционные риски.

Изменение ключевой ставки в бóльшую или меньшую сторону позволяет ЦБ регулировать ряд важных процессов:

- удерживать инфляцию в районе 4% (это официальная цель Центробанка);

- влиять на курс рубля;

- разгонять и тормозить экономику через доступность кредитов и выгоду от вкладов.

Еще уровень ставки ЦБ косвенно влияет на стоимость акций и облигаций, а также на размер налога на депозиты.

Как ЦБ рассчитывает ключевую ставку

Размер ключевой ставки зависит от таких факторов, как инфляция, состояние экономики и финансового сектора, международные обстоятельства. Центробанк регулярно анализирует текущие данные и прогнозы и на их основе решает, нужно ли менять ставку.

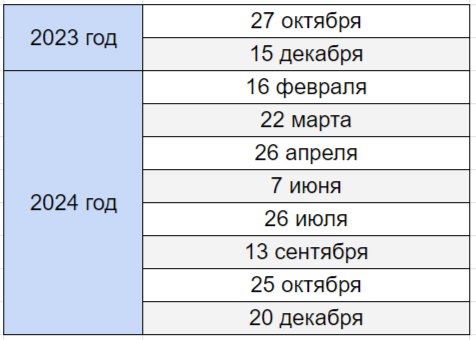

Эта прерогатива принадлежит совету директоров ЦБ, который ежегодно проводит восемь плановых заседаний по поводу ставки. Четыре из них считаются опорными — они проводятся раз в квартал. Между ними проходит еще четыре промежуточных заседания. Ключевую ставку могут изменить по итогу любого из них.

Календарь плановых заседаний по ключевой ставке:

В исключительных случаях совет директоров Центробанка проводит и внеплановые заседания.

Пока такое случалось только четыре раза:

- 14 декабря 2014 года (ставку повысили с 10,5 до 17%);

- 8 февраля 2022 года (повышение с 9,5 до 20%);

- 8 апреля 2022 года (снижение ставки с 20 до 17%);

- 5 августа 2023 года (снова повышение — с 9,5 до 12%).

Отличие ключевой ставки от ставки рефинансирования

Сегодня различий между этими понятиями в России практически нет, но так было не всегда. Ставка рефинансирования — это тоже процент, под который ЦБ предоставляет кредиты коммерческим банкам. Ее отличие от ключевой ставки — в сроках кредитования: как правило, ставка рефинансирования используется для расчета стоимости краткосрочных кредитов, вплоть до однодневных.

Однако в нашей стране этот показатель утратил самостоятельное значение. В 2016 году ставку рефинансирования приравняли к ключевой, и отдельно она больше не устанавливается.

Этот термин исчез из официальных правительственных документов, но коммерческие банки продолжают использовать его в обиходе. Под ставкой рефинансирования они понимаю процент, под который заемщик может перекредитоваться, чтобы получить более выгодные условия.

Ключевая ставка и ипотека

На ипотеку ставка ЦБ влияет так же, как и на любой другой кредит. Ее снижение тянет за собой и розничные ставки, делая займы доступнее и оживляя рынок.

Именно этим был обусловлен ипотечный бум 2020–2021 годов. Тогда ставка была рекордно низкой и составляла 4,25%.

В свою очередь, рост ключевой ставки приводит к удорожанию жилищных кредитов. Яркий тому пример — повышение ставки до 20% в феврале 2022 года.

Это значение стало для рынка заградительным, то есть почти парализовало выдачу ипотеки — желающих оформить ее под 20,4–21% было немного. В итоге спрос на первичное жилье в 2022 году упал на 12%, а на «вторичку» — на 14% по отношению к 2021-му.

Таким образом, уровень ключевой ставки опосредованно влияет на строительный и риелторский рынки. Ее повышением государство может затормозить ипотеку, уменьшив доступность жилья. Вслед за этим упадет и спрос на недвижимость. А если такая политика будет долгосрочной, в стране снизятся объемы строительства.

Еще один частый эффект от повышения ключевой ставки — краткосрочный ипотечный бум. Чтобы отреагировать на изменения, коммерческим банкам требуется какое-то время — в среднем от одного до трех месяцев. В этот период заемщикам остается доступна ипотека на старых условиях, и многие спешат этим воспользоваться. Так произошло и в 2022 году, и в августе 2023-го.

При повышении ключевой ставки некоторые заемщики могут столкнуться с увеличением ежемесячных платежей по взятой ранее ипотеке. Иногда кредитный договор предусматривает плавающую процентную ставку, размер которой привязан к ключевой. Доля таких кредитов на рынке невелика, но они есть. Если же ставка в договоре фиксированная, менять ее по своей воле банк не имеет права.

Ипотеки с господдержкой все сказанное тоже касается, но в меньшей степени. Ставки по таким программам субсидируются из бюджета, и повысить их банки могут только с разрешения правительства и ЦБ.

Пока такой отмашки государство не давало, но уже использовало другой способ сделать кредитование менее доступным — повышение первоначального взноса по льготным программам.

Отдельного упоминания в этой связи заслуживает сельская ипотека. В регулирующем ее выдачу постановлении правительства сказано, что при остановке государственного субсидирования ставка по уже взятым кредитам может быть повышена на текущий размер ключевой ставки.

Во время экономических кризисов это довольно вероятный сценарий. У государства может просто не хватить денег на субсидирование банков и обслуживание уже взятых кредитов. Из-за этого выдачу сельской ипотеки в 2023 году временно приостановили. Оформить ее можно лишь в нескольких банках, у которых еще есть старые лимиты.

Динамика ключевой ставки в новейшей истории России

За 33 года постсоветской истории ключевая ставка ЦБ в России менялась неоднократно, иногда проделывая головокружительные кульбиты. Впервые Центробанк установил ее в 1992 году — на уровне 20%.

А уже в 1993-м ставка взлетела до 210% и несколько лет оставалась рядом с этим значением. Причиной стала сумасшедшая инфляция 90-х, достигавшая 840%. Ситуация более-менее нормализовалась к концу 1997 года, и ставка опустилась до 21–27%.

Однако вскоре последовал новый резкий скачок, вызванный дефолтом 1998 года. 19 мая ЦБ вынужденно повысил ставку до 50%, а уже 27-го — до 150% годовых.

Изменение ключевой ставки ЦБ в 2013–2023 гг.

По сравнению с этими цифрами «кризисные» ставки последних 20 лет не кажутся такими уж впечатляющими. На фоне мирового финансового краха 2008 года и девальвации рубля Центробанк повысил ставку лишь до 13%. Однако и этого хватило, чтобы охладить ипотеку и вызвать застой на рынке недвижимости.

Во время санкционного кризиса 2014 года ключевая ставка ЦБ достигла 17%. В 2015 году ее снизили до 11%, и это способствовало некоторому оживлению экономики.

В феврале 2022 года ключевая ставка поднялась до 20%, в апреле опустилась до 17%, а сентябре — до 7,5%. В 2023 году она снова начала расти, пройдя отметки в 8,5, 12 и 13%.

Самое низкое значение ставки ЦБ в истории страны — 4,25% — зафиксировано в 2020 году. Вместе с появлением льготных ипотечных программ это вызвало резкий рост объемов жилищного кредитования.